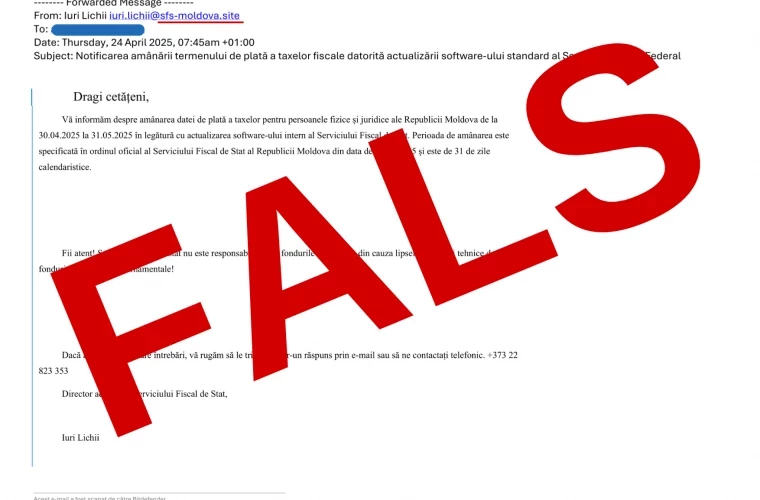

Serviciul Fiscal de Stat (SFS) informează contribuabilii și opinia publică despre apariția în spațiul public a unui document fals, atribuit în mod abuziv instituției. Este vorba despre un pretins ordin emis de directoarea SFS, doamna Olga Golban, care ar modifica termenul limită de depunere a Declarației cu privire la impozitul pe venit pentru anul 2024 de către persoanele fizice.

Documentul fals este transmis și pe cale electronică către mai mulți contribuabili, sub semnătura falsificată a directorului adjunct al instituției, domnul Iuri Lichii. Pentru aceste acțiuni se utilizează o adresă de e-mail trucată, care nu aparține instituției.

În acest context, Serviciul Fiscal de Stat subliniază că atât documentul în cauză, cât și mesajele trimise pe email sunt complet false. Identitatea instituției a fost folosită în mod fraudulos de către persoane rău intenționate, scopul fiind compromiterea imaginii SFS și crearea de confuzie în rândul cetățenilor.

Instituția reamintește că adresa oficială de e-mail utilizată de SFS este @sfs.md. Orice altă adresă, indiferent de cum este formulată, nu aparține instituției și trebuie tratată cu suspiciune.

Serviciul Fiscal de Stat a sesizat organele de drept competente pentru investigarea acestui caz și identificarea persoanelor implicate în tentativa de dezinformare.

Totodată, SFS reiterează că, potrivit prevederilor Codului fiscal, termenul-limită pentru prezentarea Declarației cu privire la impozitul pe venit de către persoanele fizice pentru anul 2024 este data de 30 aprilie 2025.

Pentru informații corecte și detaliate despre procesul de depunere a declarației, contribuabilii sunt îndemnați să consulte pagina oficială a Serviciului Fiscal de Stat – https://sfs.md/ro/pagina/cet18 – și canalele de comunicare ale instituției pe rețelele sociale:

Serviciul Fiscal de Stat îndeamnă cetățenii să manifeste vigilență și să se informeze doar din surse oficiale, mai ales în contextul intensificării tentativelor de manipulare a opiniei publice și de subminare a încrederii în instituțiile statului.